Xuất bản 04-2026

NGÀNH CHẾ BIẾN THỦY SẢN VIỆT NAM Bức Tranh Doanh Nghiệp và Các Công Ty Tiêu Biểu

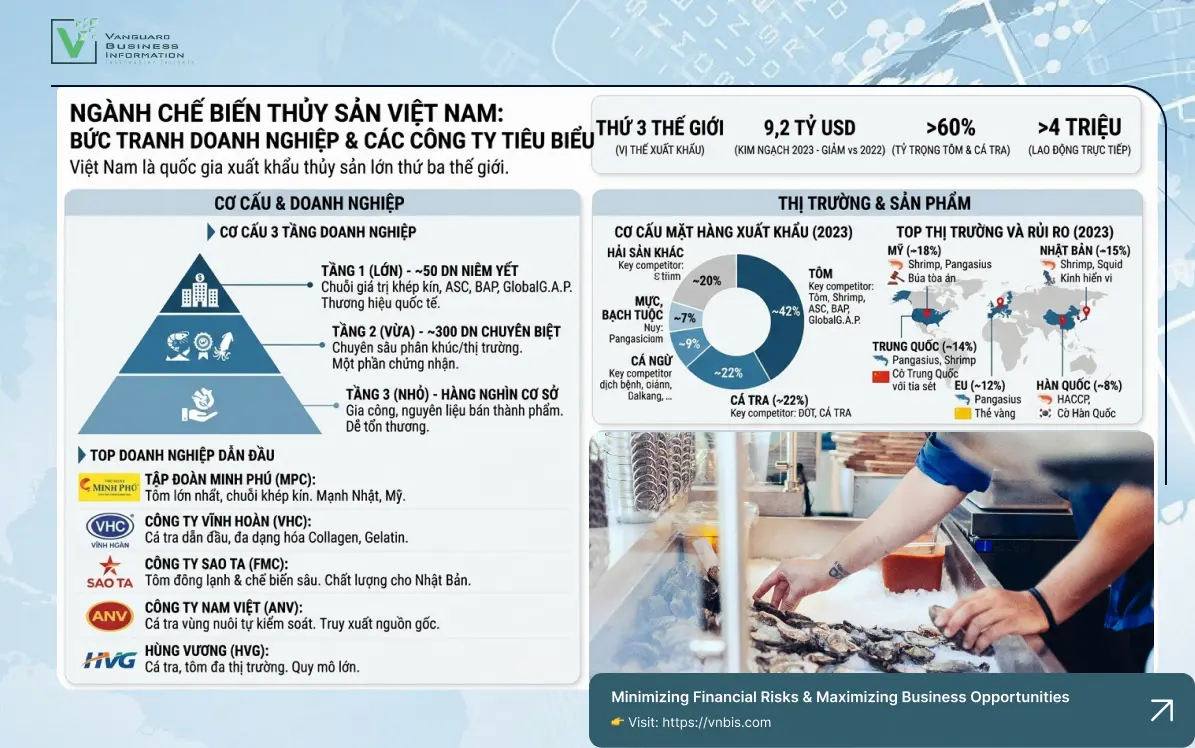

Việt Nam là quốc gia xuất khẩu thủy sản lớn thứ ba thế giới. Năm 2023, kim ngạch đạt 9,2 tỷ USD. Nhưng đằng sau con số đó là một ngành đang chịu áp lực tái cơ cấu sâu sắc, nơi các doanh nghiệp lớn đang định hình lại cuộc chơi và các doanh nghiệp nhỏ đang dần bị đào thải.

1. Tổng Quan: Một Ngành Trụ Cột Đang Chịu Áp Lực Chuyển Đổi

Ngành chế biến thủy sản Việt Nam không đơn thuần là một ngành kinh tế. Đây là coong của hơn 4 triệu lao động trực tiếp, là nguồn ngoại tệ ổn định cho nền kinh tế, và là lĩnh vực mà Việt Nam có lợi thế cạnh tranh thực sự trên thị trường toàn cầu.

Kim ngạch xuất khẩu năm 2023 đạt 9,2 tỷ USD, thấp hơn đỉnh 11 tỷ USD của năm 2022. Sự sụt giảm này không phải ngẫu nhiên. Nhu cầu tiêu dùng tại Mỹ và EU giảm sau chu kỳ tăng mạnh hậu COVID-19, lạm phát toàn cầu làm thay đổi hành vi mua sắm, và cạnh tranh từ Ecuador, Ấn Độ và Indonesia ngày càng quyết liệt hơn. Câu chuyện thực sự không nằm ở con số tuyệt đối, mà nằm ở những vấn đề nền tảng chưa được giải quyết.

Bảng 1: Diễn Biến Kim Ngạch Xuất Khẩu Thủy Sản Việt Nam (2019–2023)

|

Năm |

Kim Ngạch (Tỷ USD) |

Tăng Trưởng YoY |

Bối Cảnh Chính |

|

2019 |

8,6 |

+4,2% |

Tăng trưởng ổn định |

|

2020 |

8,4 |

-2,3% |

COVID-19 bùng phát |

|

2021 |

8,9 |

+6,0% |

Phục hồi một phần |

|

2022 |

11,0 |

+23,6% |

Nhu cầu hậu COVID bùng nổ |

|

2023 |

9,2 |

-16,4% |

Nhu cầu toàn cầu hạ nhiệt |

Dữ liệu trên cho thấy một điều rõ ràng: ngành này vận hành theo chu kỳ bên ngoài nhiều hơn là nội lực bên trong. Khi nhu cầu toàn cầu tăng, xuất khẩu bùng nổ. Khi nhu cầu hạ nhiệt, toàn ngành cảm nhận ngay lập tức. Đây là đặc điểm cơ cấu mà bất kỳ nhà đầu tư nào quan tâm đến lĩnh vực này cũng cần hiểu rõ.

2. Cơ Cấu Thị Trường: Ba Tầng Doanh Nghiệp, Một Hệ Sinh Thái Phức Tạp

Không phải tất cả doanh nghiệp thủy sản đều giống nhau. Ngành này có cấu trúc phân tầng khá rõ ràng, và vị trí của một doanh nghiệp trong cấu trúc đó quyết định phần lớn khả năng sinh tồn của họ trong dài hạn.

Tầng trên cùng bao gồm các tập đoàn lớn, niêm yết trên sàn chứng khoán, có chuỗi giá trị khép kín từ vùng nuôi đến xuất khẩu thành phẩm. Họ có thương hiệu quốc tế, chứng nhận toàn cầu và quan hệ trực tiếp với nhà nhập khẩu lớn tại Mỹ, Nhật, EU. Minh Phú, Vĩnh Hoàn, Sao Ta là những tên tuổi tiêu biểu ở tầng này.

Tầng giữa là lớp doanh nghiệp vừa, thường chuyên sâu vào một phân khúc sản phẩm hoặc một thị trường địa lý nhất định. Họ ít linh hoạt hơn trong việc đối phó với biến động giá, nhưng có lợi thế về tính chuyên biệt và chi phí vận hành thấp hơn.

Tầng đáy là hàng nghìn cơ sở chế biến nhỏ lẻ. Phần lớn trong số này hoạt động theo mô hình gia công hoặc cung cấp nguyên liệu bán thành phẩm cho các nhà máy lớn hơn. Đây là nhóm dễ bị tổn thương nhất khi chi phí tăng hoặc chuỗi cung ứng gián đoạn.

Bảng 2: Đặc Điểm Ba Tầng Doanh Nghiệp Ngành Thủy Sản

|

Tiêu Chí |

Tầng 1 (Lớn) |

Tầng 2 (Vừa) |

Tầng 3 (Nhỏ) |

|

Số lượng ước tính |

~50 doanh nghiệp |

~300 doanh nghiệp |

Hàng nghìn cơ sở |

|

Mô hình |

Chuỗi giá trị khép kín |

Chuyên biệt theo SP |

Gia công, nguyên liệu |

|

Thị trường |

Xuất khẩu trực tiếp |

Hỗn hợp |

Nội địa hoặc gián tiếp |

|

Chứng nhận |

ASC, BAP, GlobalG.A.P. |

Một phần |

Thường thiếu |

|

Khả năng chịu áp lực |

Cao |

Trung bình |

Thấp |

3. Mặt Hàng Chủ Lực: Tôm và Cá Tra Dẫn Dắt Toàn Ngành

Hai mặt hàng này chiếm hơn 60% tổng kim ngạch xuất khẩu. Mỗi loại có động lực thị trường riêng và áp lực cạnh tranh khác nhau.

Tôm là mặt hàng có giá trị cao nhất, chiếm khoảng 42% kim ngạch xuất khẩu. Việt Nam cạnh tranh trực tiếp với Ecuador và Ấn Độ, hai quốc gia có chi phí sản xuất thấp hơn đáng kể. Lợi thế của Việt Nam nằm ở chất lượng chế biến, tính đa dạng sản phẩm và quan hệ thương mại lâu năm với các thị trường khó tính như Nhật Bản.

Cá tra là câu chuyện khác. Đây là sản phẩm gần như độc quyền của Việt Nam trên thị trường quốc tế. Không có quốc gia nào khác sản xuất cá tra ở quy mô tương đương. Điều này tạo ra lợi thế định giá nhất định, nhưng cũng đồng nghĩa với việc khi nhu cầu toàn cầu giảm, Việt Nam gần như không có nơi nào khác để chuyển hướng.

Bảng 3: Cơ Cấu Xuất Khẩu Thủy Sản Theo Mặt Hàng (2023)

|

Mặt Hàng |

Tỷ Trọng (%) |

Giá Trị (Tỷ USD) |

Đối Thủ Cạnh Tranh Chính |

|

Tôm |

~42% |

~3,9 |

Ecuador, Ấn Độ, Indonesia |

|

Cá tra |

~22% |

~2,0 |

Gần như độc quyền |

|

Cá ngừ |

~9% |

~0,8 |

Thái Lan, Philippines |

|

Mực, bạch tuộc |

~7% |

~0,6 |

Trung Quốc, Thái Lan |

|

Hải sản khác |

~20% |

~1,9 |

Đa dạng |

4. Thị Trường Xuất Khẩu: Đa Dạng Hóa Hay Phụ Thuộc?

Việt Nam xuất khẩu thủy sản sang hơn 160 quốc gia và vùng lãnh thổ. Con số nghe có vẻ ấn tượng. Nhưng khi nhìn vào cơ cấu thực tế, năm thị trường lớn nhất chiếm gần 70% tổng kim ngạch.

Mỹ là thị trường lớn nhất nhưng cũng phức tạp nhất. Thuế chống bán phá giá lên tôm và cá tra vẫn là rủi ro thường trực, buộc doanh nghiệp phải liên tục theo dõi các phán quyết từ Bộ Thương mại Mỹ (DOC). Nhật Bản là thị trường ổn định và có giá trị cao, nhưng yêu cầu tiêu chuẩn vệ sinh an toàn thực phẩm ở mức gần như tuyệt đối. Trung Quốc là thị trường tăng trưởng nhanh nhưng biến động, chịu ảnh hưởng lớn từ chính sách nhập khẩu thay đổi liên tục.

Bảng 4: Top Thị Trường Nhập Khẩu Thủy Sản Việt Nam (2023)

|

Thị Trường |

Tỷ Trọng (%) |

Mặt Hàng Chủ Lực |

Rủi Ro Chính |

|

Mỹ |

~18% |

Tôm, cá tra |

Thuế chống bán phá giá |

|

Nhật Bản |

~15% |

Tôm, mực |

Tiêu chuẩn vệ sinh cao |

|

Trung Quốc |

~14% |

Cá tra, tôm |

Chính sách nhập khẩu |

|

EU |

~12% |

Cá tra, tôm |

Thẻ vàng IUU |

|

Hàn Quốc |

~8% |

Tôm, hải sản |

HACCP, cạnh tranh giá |

|

Các thị trường khác |

~33% |

Đa dạng |

Phân tán, khó quản lý |

Thẻ vàng IUU từ EU vẫn là vấn đề chưa được giải quyết triệt để. Nếu Việt Nam bị nâng lên thẻ đỏ, toàn bộ xuất khẩu thủy sản sang EU sẽ bị cấm. Đây không phải rủi ro xa vời. Đây là rủi ro có thật và đang được theo dõi sát sao.

5. Các Công Ty Tiêu Biểu: Ai Đang Dẫn Đầu và Bằng Cách Nào?

Phân tích doanh nghiệp trong ngành này không thể chỉ nhìn vào doanh thu. Điều quan trọng hơn là mô hình kinh doanh, mức độ kiểm soát chuỗi giá trị và khả năng thích nghi với thay đổi của thị trường.

Tập đoàn Minh Phú (MPC) là doanh nghiệp tôm lớn nhất Việt Nam. Được thành lập năm 1992, công ty hiện sở hữu chuỗi giá trị khép kín từ nuôi trồng đến xuất khẩu thành phẩm. Hai nhà máy chính tại Cà Mau và Hậu Giang có tổng công suất chế biến hàng trăm nghìn tấn mỗi năm. Minh Phú xuất khẩu sang hơn 40 quốc gia, đặc biệt mạnh tại Nhật Bản và Mỹ. Đây là doanh nghiệp có năng lực cạnh tranh toàn cầu thực sự.

Công ty Cổ phần Vĩnh Hoàn (VHC) dẫn đầu phân khúc cá tra. Điểm khác biệt của Vĩnh Hoàn không nằm ở quy mô, mà nằm ở chiến lược đa dạng hóa sản phẩm. Công ty đã phát triển thành công các sản phẩm collagen và gelatin chiết xuất từ da cá tra, tạo ra dòng doanh thu bổ sung và giảm phụ thuộc vào biến động giá nguyên liệu. Đây là tư duy chiến lược mà không nhiều doanh nghiệp trong ngành làm được.

Công ty Cổ phần Nam Việt (ANV) tập trung mạnh vào thị trường Trung Đông và Mỹ. Nam Việt đã đầu tư đáng kể vào vùng nuôi tự kiểm soát, đáp ứng yêu cầu truy xuất nguồn gốc ngày càng khắt khe từ phía nhập khẩu. Đây là bước đi đúng hướng trong bối cảnh các thị trường lớn siết chặt kiểm soát chất lượng.

Công ty Cổ phần Thực phẩm Sao Ta (FMC) chuyên về tôm đông lạnh và tôm chế biến sâu. Sao Ta có thế mạnh đặc biệt tại Nhật Bản, nơi yêu cầu tiêu chuẩn vệ sinh an toàn thực phẩm ở mức rất cao. Công ty được đánh giá cao về độ ổn định và khả năng quản lý chất lượng xuyên suốt.

Bảng 5: Hồ Sơ Các Doanh Nghiệp Thủy Sản Niêm Yết Tiêu Biểu

|

Công Ty |

Mã CK |

Phân Khúc |

Thị Trường Mạnh |

Lợi Thế Cạnh Tranh |

|

Minh Phú |

MPC |

Tôm |

Nhật, Mỹ |

Chuỗi giá trị khép kín |

|

Vĩnh Hoàn |

VHC |

Cá tra |

Mỹ, EU |

Collagen, gelatin từ cá |

|

Nam Việt |

ANV |

Cá tra |

Trung Đông, Mỹ |

Vùng nuôi tự kiểm soát |

|

Sao Ta |

FMC |

Tôm chế biến sâu |

Nhật Bản |

Chất lượng ổn định cao |

|

Hùng Vương |

HVG |

Cá tra, tôm |

Đa thị trường |

Quy mô lớn |

6. Áp Lực Chi Phí và Rào Cản Kỹ Thuật: Những Gánh Nặng Không Dễ Tháo Gỡ

Chi phí sản xuất tăng liên tục. Thức ăn thủy sản chiếm 60 đến 70% tổng chi phí nuôi trồng và phụ thuộc lớn vào nguyên liệu nhập khẩu. Khi tỷ giá biến động hoặc giá nguyên liệu thế giới tăng, biên lợi nhuận của doanh nghiệp bị bào mòn ngay lập tức.

Biến đổi khí hậu là áp lực ngày càng hiện hữu. Các tỉnh nuôi trồng thủy sản lớn như Cà Mau, Bạc Liêu và An Giang chịu ảnh hưởng nặng nề từ xâm nhập mặn, lũ lụt và thay đổi nhiệt độ bất thường. Tỷ lệ dịch bệnh trên tôm và cá tra tăng cao trong những năm gần đây, gây thiệt hại lớn cho người nuôi và đứt gãy nguồn cung cho nhà máy chế biến.

Rào cản kỹ thuật từ thị trường nhập khẩu ngày càng khắt khe hơn. Chứng nhận ASC, BAP và GlobalG.A.P. đòi hỏi đầu tư không nhỏ về hệ thống quản lý, kiểm tra và tài liệu hóa. Không phải doanh nghiệp nào cũng đủ năng lực và nguồn lực để đáp ứng.

Bảng 6: Ma Trận Đánh Giá Áp Lực Ngành

|

Nhóm Áp Lực |

Mô Tả Cụ Thể |

Mức Độ |

Xu Hướng |

|

Chi phí thức ăn thủy sản |

Chiếm 60–70% chi phí nuôi, phụ thuộc NK |

Cao |

Tăng |

|

Biến đổi khí hậu |

Xâm nhập mặn, dịch bệnh, năng suất giảm |

Cao |

Tăng |

|

Thuế chống BPG |

Thị trường Mỹ, tôm và cá tra |

Cao |

Ổn định |

|

Thẻ vàng IUU (EU) |

Nguy cơ bị nâng lên thẻ đỏ |

Trung bình |

Cần theo dõi |

|

Cạnh tranh quốc tế |

Ecuador, Ấn Độ, Indonesia |

Trung bình |

Tăng |

|

Chi phí năng lượng |

Phụ thuộc giá dầu toàn cầu |

Trung bình |

Biến động |

7. Xu Hướng Chuyển Đổi: Từ Nguyên Liệu Thô Đến Giá Trị Gia Tăng

Đây là xu hướng quan trọng nhất của ngành trong giai đoạn hiện tại. Và đây cũng là ranh giới phân chia giữa những doanh nghiệp sẽ phát triển và những doanh nghiệp sẽ bị đào thải.

Xuất khẩu nguyên liệu thô đồng nghĩa với việc cạnh tranh chủ yếu bằng giá. Khi Ecuador có chi phí tôm thấp hơn 30 đến 40%, cuộc chiến giá cả là cuộc chiến không thể thắng. Thay vào đó, các doanh nghiệp dẫn đầu đang chuyển sang sản phẩm chế biến sâu, sẵn dùng (ready-to-eat) và phân khúc cao cấp tại các chuỗi bán lẻ quốc tế.

Công nghệ cũng đang thay đổi cách ngành này vận hành. Tự động hóa dây chuyền sản xuất giảm phụ thuộc vào lao động thủ công. Quản lý vùng nuôi bằng cảm biến IoT giúp phát hiện sớm dịch bệnh và tối ưu hóa năng suất. Truy xuất nguồn gốc bằng blockchain đáp ứng yêu cầu minh bạch ngày càng cao từ các nhà nhập khẩu lớn.

Bảng 7: So Sánh Mô Hình Kinh Doanh Truyền Thống và Hiện Đại

|

Tiêu Chí |

Mô Hình Truyền Thống |

Mô Hình Hiện Đại |

|

Sản phẩm |

Đông lạnh nguyên liệu thô |

Chế biến sâu, ready-to-eat |

|

Biên lợi nhuận gộp |

8–12% |

18–25% |

|

Cơ sở cạnh tranh |

Giá |

Chất lượng, thương hiệu |

|

Thị trường mục tiêu |

Nhà nhập khẩu sỉ |

Chuỗi bán lẻ, thực phẩm chế biến |

|

Công nghệ |

Thủ công, bán tự động |

Tự động hóa, IoT, blockchain |

|

Rủi ro chính |

Biến động giá nguyên liệu |

Đầu tư ban đầu cao |

8. Hướng Tới Tương Lai: Thách Thức Thực Sự Của Ngành Trong Giai Đoạn Tới

Ngành chế biến thủy sản Việt Nam không thiếu tiềm năng. Điều nó thiếu là tốc độ chuyển đổi đủ nhanh để theo kịp áp lực cạnh tranh đang leo thang từ mọi phía.

Mục tiêu xuất khẩu 10 tỷ USD vào năm 2025 đã bị bỏ lỡ. Mục tiêu 12 tỷ USD vào năm 2030 là tham vọng có cơ sở, nhưng không phải không có điều kiện. Điều kiện đó là các doanh nghiệp phải thực sự dịch chuyển lên chuỗi giá trị cao hơn, thay vì tiếp tục cạnh tranh bằng chi phí thấp trong một cuộc đua mà Việt Nam đang dần mất lợi thế.

Ba biến số cần theo dõi trong thời gian tới. Thứ nhất là diễn biến thuế chống bán phá giá tại Mỹ, đặc biệt là các phán quyết DOC đối với tôm và cá tra. Thứ hai là kết quả đàm phán IUU với EU, yếu tố quyết định việc Việt Nam có thoát khỏi thẻ vàng hay không. Thứ ba là tốc độ ứng dụng công nghệ và nâng cao giá trị sản phẩm của các doanh nghiệp dẫn đầu, vì đây mới là chỉ số phản ánh sức cạnh tranh dài hạn thực sự của toàn ngành.

Những doanh nghiệp kiểm soát được chuỗi giá trị, đầu tư vào chứng nhận quốc tế và dịch chuyển lên sản phẩm có giá trị cao hơn sẽ tiếp tục mở rộng thị phần. Những đơn vị còn lại sẽ ngày càng khó cạnh tranh hơn trong một thị trường không còn dung nạp sự trung bình.

Số liệu tổng hợp từ Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), Tổng cục Thống kê, Bộ Nông nghiệp và Phát triển Nông thôn, và báo cáo tài chính các doanh nghiệp niêm yết.

Biên soạn bởi: Trevor Tran | VANGUARD BUSINESS INFORMATION | vnbis.com | baocaocongty.com | baocaonganh.com